ROMA – Il contributo soggettivo a carico dei giornalisti che svolgono attività autonoma giornalistica (libero-professionale, come attività “occasionale”, come partecipazione in società semplici o in associazioni tra professionisti, mediante cessione di diritto d’autore) è confermato – per l’anno 2023 – nella misura del 12% del reddito netto imponibile. Per le quote di reddito professionale netto eccedenti i 24.000 euro, il contributo soggettivo è elevato al 14 per cento. Il contributo integrativo, per il quale il giornalista ha diritto di rivalsa nei confronti del committente, è pari al 4 per cento del reddito lordo.

Il dirigente del Servizio Contributi e Prestazioni dell’Inpgi, Augusto Moriga, ricorda che, uno dei quattro punti percentuali del contributo integrativo è attribuito al giornalista, incrementando così il montante contributivo utile ai fini pensionistici.

CONTRIBUTI MINIMI 2023

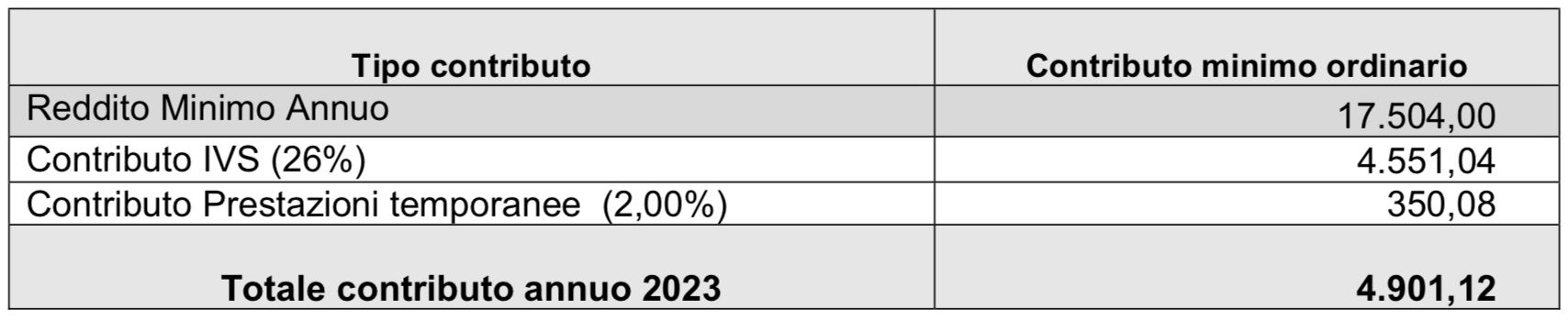

L’Istat con comunicato del 17 gennaio 2023, ha determinato l’indice di variazione dei prezzi al consumo (indice Foi senza tabacchi) tra l’anno 2021 ed il 2022 nella misura del + 8,1%.

Di conseguenza, tenuto conto del suddetto indice di variazione dei prezzi al consumo determinato dall’Istat e dei fondi necessari per la copertura dell’indennità di maternità, si è proceduto all’adeguamento dei contributi minimi (soggettivo, integrativo e maternità) dovuti per l’anno 2023, che dovranno essere versati entro il 31 luglio 2023 e risultano così rideterminati:

N.B. I predetti contributi minimi sono stati determinati dal Comitato Amministratore con delibere del 24 gennaio 2023. Nelle more dell’iter di approvazione ministeriale delle predette delibere, tali valori minimi sono applicati in via provvisoria e salvo conguaglio all’esito del provvedimento di approvazione da parte dei ministeri vigilanti.

N.B. I predetti contributi minimi sono stati determinati dal Comitato Amministratore con delibere del 24 gennaio 2023. Nelle more dell’iter di approvazione ministeriale delle predette delibere, tali valori minimi sono applicati in via provvisoria e salvo conguaglio all’esito del provvedimento di approvazione da parte dei ministeri vigilanti.

Si ricorda che l’art. 3 del vigente Regolamento Inpgi dispone che il versamento del contributo soggettivo comporta il riconoscimento di un’anzianità contributiva pari ad un anno (12 mesi), solo nel caso in cui il suo importo – compreso l’eventuale contributo aggiuntivo – non risulti inferiore al 12% (ridotto al 6 % per i titolari di trattamento pensionistico diretto) del reddito minimo di cui all’articolo 1, comma 3, della legge n. 233/1990 (per il 2023 pari a 17.504 euro). Di conseguenza, il versamento del suddetto contributo minimo, in assenza di ulteriori versamenti a saldo da effettuarsi nell’anno successivo, comporterà l’attribuzione di una anzianità assicurativa pari ad una sola mensilità.

MASSIMALE IMPONIBILE

Per i giornalisti che svolgono attività giornalistica in forma autonoma, il contributo soggettivo è dovuto nel limite del massimale annuo imponibile di cui all’art. 2, comma 18, della legge n. 335/1995. Tale massimale, per l’anno 2023 è rideterminato in 113.520 euro.

Si ricorda, invece, che il contributo integrativo (nella misura del 4%) è dovuto sull’intero reddito lordo, anche oltre il predetto massimale.

TERMINI PER LA COMUNICAZIONE REDDITUALE ALL’INPGI

I giornalisti che svolgono attività autonoma giornalistica (libero-professionale, come attività “occasionale”, come partecipazione in società semplici o in associazioni tra professionisti, mediante cessione di diritto d’autore) sono tenuti ogni anno a presentare all’Inpgi una comunicazione (obbligatoria) dei redditi percepiti per attività giornalistica autonoma nel corso dell’anno precedente, da inviare all’Inpgi esclusivamente in via telematica.

Pertanto, si ricorda che la predetta comunicazione reddituale (redditi anno 2022) dovrà essere effettuata entro il 30 settembre 2023.

Riguardo alle scadenze per gli adempimenti contributivi, sia dichiarativi che di versamento, si ricorda che qualora cadano di giorno festivo, le stesse si intendono automaticamente prorogate al primo giorno lavorativo successivo.

Liquidazione una tantum ex art. 28 del Regolamento

L’art. 28 del vigente Regolamento, tra le varie prestazioni, prevede la facoltà di ottenere una prestazione “una tantum”, di importo pari ai contributi utili al conseguimento del trattamento pensionistico, maggiorati degli interessi legali a favore:

• degli iscritti che al compimento dell’età pensionabile (attualmente 66 anni) cessino o abbiano cessato per qualsiasi motivo dall’iscrizione all’Inpgi senza aver maturato il diritto a pensione autonoma presso tale gestione;

• dei superstiti, indicati all’art. 26 del Regolamento, di giornalisti deceduti che non abbiano maturato il requisito contributivo utile alla liquidazione della pensione ai superstiti.

Si ricorda che sono esclusi dalla facoltà di richiesta della prestazione una-tantum:

a) i giornalisti che si sono avvalsi della facoltà di ricongiunzione all’Inpgi di contribuzioni versate in altre Gestioni previdenziali ai sensi della legge 5 marzo 1990, n. 45;

b) i giornalisti che abbiano maturato presso l’Inpgi una posizione tale da consentire l’ottenimento di una pensione di vecchiaia supplementare di importo annuo pari o superiore al 50% dell’assegno sociale (Assegno Sociale 2023 = 6.591,21 euro, determinato sulla base dell’indice di perequazione definitivo).

Pertanto, oltre a non aver operato la ricongiunzione dei contributi da altra gestione pensionistica, al fine di ottenere la liquidazione una tantum l’iscritto non deve essere titolare di un montante tale da consentire la liquidazione di un trattamento pensionistico supplementare di importo pari o superiore a 3.295,61 euro (50% dell’assegno sociale nell’anno 2023).

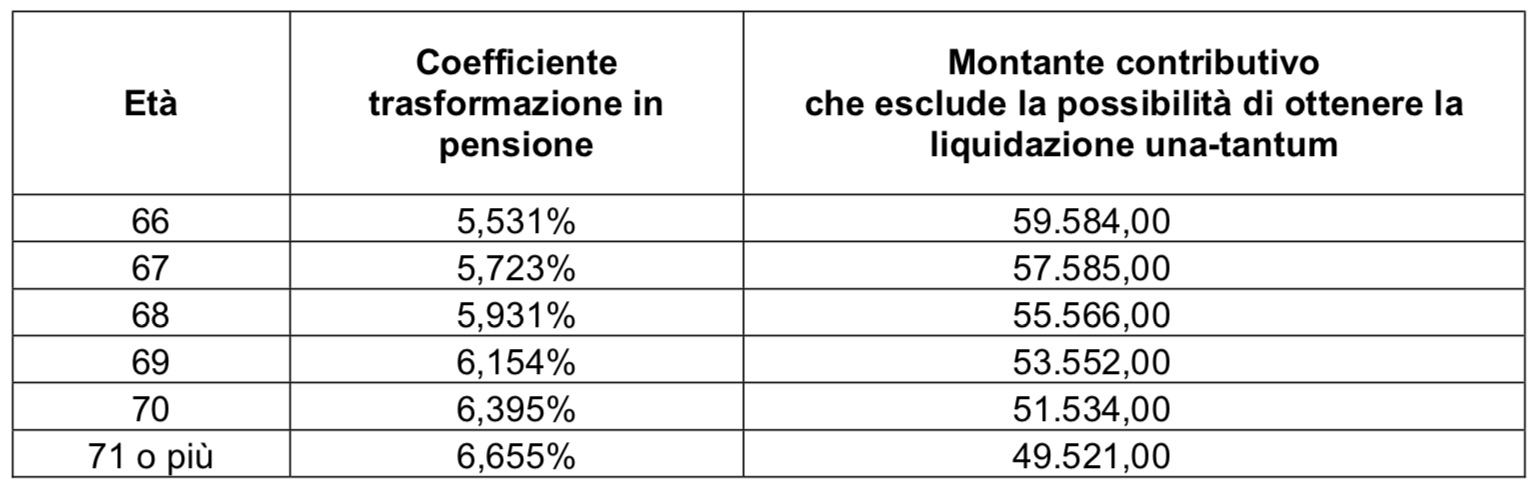

Si riportano, di seguito, gli importi del montante contributivo che – in relazione all’età anagrafica al momento della richiesta – consentono nel 2023 la liquidazione di una pensione supplementare annua pari a 3.295,61 euro, escludono così la facoltà di richiedere la liquidazione una-tantum (si omettono le frazioni di anno):

Contribuzione Volontaria

Il Regolamento di attuazione delle attività di previdenza per gli iscritti all’Inpgi prevede, all’art. 16, che la contribuzione volontaria sia pari al contributo soggettivo, maggiorato del contributo integrativo, nell’importo risultante dall’ultima contribuzione obbligatoria versata all’Inpgi. Tale contributo è annualmente rivalutato in base alla variazione annua corrispondente all’indice dei prezzi al consumo per le famiglie di operai ed impiegati, calcolato dall’Istat, che per l’anno 2023 è risultato pari + 8,1%.

Per i giornalisti già titolari di un rapporto di collaborazione coordinata e continuativa l’importo del contributo volontario è determinato applicando all’importo medio dei compensi percepiti nell’anno di contribuzione precedente la data della domanda, l’aliquota Ivs di finanziamento vigente per i soggetti privi di tutela previdenziale, attualmente pari al 26%.

Il giornalista acquisisce la copertura assicurativa per un intero anno in presenza di versamenti complessivamente non inferiori al valore ottenuto applicando l’aliquota Ivs al minimale di reddito pari a quello previsto all’articolo 1, comma 3, della legge n. 233/1990 (pari a 17.504,00 euro). Di conseguenza, per l’anno 2023, per i parasubordinati (co.co.co.) gli importi minimi dovuti sono pari a 379,25 euro mensili.

Per i liberi professionisti (con Partita Iva, ritenuta acconto e/o Cessione diritti autore) iscritti alla Gestione separata Inpgi, il contributo volontario è pari all’importo del contributo soggettivo ed integrativo versato nell’ultimo anno. Tuttavia, al fine di attribuire 12 mesi di anzianità assicurativa nell’anno è necessario che la quota del contributo soggettivo volontario sia almeno pari a 2.100,48 euro annui. In caso contrario, in assenza di integrazione, si procederà ad una contrazione dei contributi mensili accreditati, in proporzione all’importo del contributo effettivamente versato.

Iscritti all’Inpgi che ricoprono cariche di Amministratore Locale ex art. 81 e 86 del D.lgs. 267/2000 – Adempimenti contributivi

Come noto, l’art. 86, comma 2, del D.Lgs. 18 agosto 2000 n. 267 e successive modificazioni ed integrazioni ed il relativo decreto attuativo (DM 25/05/2001, Pubblicato nella Gazzetta Ufficiale 14 giugno 2001, n. 136) prevede che per i lavoratori non dipendenti che rivestono la carica di sindaci, di presidenti di provincia, di presidenti di comunità montane, di unioni di comuni e di consorzi fra enti locali, di assessori provinciali e di assessori dei comuni con popolazione superiore a 10.000 abitanti, di presidenti dei consigli dei comuni con popolazione superiore a 50.000 abitanti, di presidenti dei consigli provinciali, di presidenti dei consigli circoscrizionali nei casi in cui il comune abbia attuato nei loro confronti un effettivo decentramento di funzioni e di presidenti delle aziende anche consortili fino all’approvazione della riforma in materia di servizi pubblici locali, gli enti locali versano quote forfetarie annuali, da pagare mensilmente, a favore delle forme pensionistiche presso le quali i predetti soggetti erano iscritti o continuano ad essere iscritti alla data di conferimento del mandato.

Si precisa che – a seguito del pronunciamento di alcune sezioni regionali della Corte dei conti (per prima quella della Basilicata, seguita poi, da Lombardia, Liguria e Piemonte), nonché del conforme parere reso dal Ministero dell’Interno in data 9 aprile 2014 (parere n.15900/TU/086 del 9 aprile 2014) – “l’art. 86, secondo comma, Tuel può trovare applicazione solo quando il lavoratore autonomo che ricopre una delle cariche previste dal primo comma si astenga del tutto dall’attività lavorativa; circostanza che il lavoratore autonomo ha l’onere di comprovare rilasciando all’ente locale un’attestazione in cui dichiara la sospensione dell’attività in costanza di espletamento del mandato amministrativo, nonché notificando la medesima dichiarazione all’ente previdenziale”.

Di conseguenza, il giornalista che in ragione della carica di Amministratore locale non abbia sospeso lo svolgimento dell’attività professionale dovrà provvedere autonomamente ed a proprio carico al versamento della contribuzione dovuta alla Gestione previdenziale separata dell’Inpgi.

Nei casi in cui, invece, il giornalista per l’espletamento della carica di amministratore abbia sospeso lo svolgimento dell’attività professionale, il versamento della contribuzione minima annuale dovuta all’Inpgi è posto a carico dell’Amministrazione locale.

A tal fine, si segnala che il reddito minimo di riferimento per il calcolo delle quote di contribuzione forfetarie – utili per la copertura assicurativa annua – è pari a 17.504 euro. Di conseguenza, in base alle vigenti aliquote contributive, le corrispondenti quote di contribuzione sono le seguenti:

A) Giornalisti che abbiano sospeso lo svolgimento di attività autonoma (Partita Iva, Ritenuta d’acconto, cessione diritto d’autore, Società tra Professionisti):

B) Giornalisti che abbiano sospeso lo svolgimento di attività autonoma mediante rapporto di collaborazione coordinata e continuativa (parasubordinati):

A tal fine, le Amministrazioni interessate potranno effettuare, entro il 31 dicembre 2023, il versamento delle quote contributive dovute – anche frazionate in quote mensili – mediante bonifico bancario, sul seguente conto intestato all’Inpgi ed acceso presso il Banco BPM:

IBAN: IT 60 D 05034 11701 000000002907

Al fine di una corretta imputazione dei versamenti effettuati è indispensabile che nella causale del bonifico siano indicati i seguenti dati del giornalista: “2023 – Nome e Cognome – data di nascita – Dlgs 267/2000”. In ogni caso, al fine di evitare disguidi, si chiede di inviare – anche a mezzo fax 068578264 o PEC contributi@inpgi.legalmail.it – una comunicazione di avvenuto versamento, con i dati identificativi del giornalista interessato.

Per il versamento del contributo in oggetto, le Amministrazioni interessate – in alternativa al bonifico bancario – potranno utilizzare anche il Modello F24-EP sul quale dovranno:

• nel campo “Sezione” indicare il valore “P” che identifica l’Inpgi;

• nel campo “Codice tributo/causale” indicare la “G267”;

• nel campo “Codice” non indicare nulla;

• nel campo “Estremi identificativi” indicare il codice: “22222”

• nel campo “Riferimento A” indicare: “0001”;

• nel campo “Riferimento B” indicare “2023”

• nel campo “Importi a debito versati” indicare l’importo versato.

Nel caso in cui per il pagamento sia utilizzato il modello F24-EP è necessario che l’Amministrazione interessata comunichi all’Inpgi (PEC: contributi@inpgi.legalmail.it) il nominativo del giornalista per il quale si è provveduto al versamento.

Si ricorda che i giornalisti per i quali l’Amministrazione locale abbia provveduto al versamento della contribuzione minima – ancorché abbiano sospeso l’attività professionale – sono, comunque, tenuti all’invio della comunicazione reddituale all’Inpgi, da effettuarsi in via telematica entro il 30 settembre di ogni anno, ed al pagamento – entro i termini previsti – delle contribuzioni a saldo, connesse all’eventuale reddito professionale conseguito in periodi dell’anno diversi da quelli oggetto di sospensione dell’attività. (giornalistitalia.it)

LEGGI ANCHE:

Circolare Inpgi n. 2 del 30-01-2023