ROMA – Determinato dall’Istat l’indice medio di variazione dei prezzi al consumo (indice FOI senza tabacchi) tra l’anno 2022 ed il 2023 nella misura del + 5,4 %. L’Inpgi, Istituto Nazionale dei Previdenza dei Giornalisti Italiani, ha, quindi, provveduto alla rivalutazione delle pensioni e all’aggiornamento dei valori delle prestazioni previdenziali ed assistenziali per l’anno 2024.

Lo comunica il dirigente del Servizio Contributi e Prestazioni dell’Inpgi, Augusto Moriga, precisando che i nuovi importi sono stati determinati dal Comitato Amministratore con delibere del 25 gennaio 2024. Nelle more dell’iter di approvazione ministeriale delle delibere, tali valori sono applicati in via provvisoria e salvo conguaglio all’esito del provvedimento di approvazione da parte dei ministeri vigilanti.

PEREQUAZIONE TRATTAMENTI PENSIONISTICI

Con il rateo di pensione di gennaio 2024 l’Istituto ha provveduto ad applicare a tutti i trattamenti pensionistici in essere alla data del 31 dicembre 2023 una rivalutazione pari a + 5,4 %. Tale rivalutazione ha riguardato esclusivamente i trattamenti pensionistici pagati direttamente dall’Inpgi.

Con il rateo di pensione di gennaio 2024 l’Istituto ha provveduto ad applicare a tutti i trattamenti pensionistici in essere alla data del 31 dicembre 2023 una rivalutazione pari a + 5,4 %. Tale rivalutazione ha riguardato esclusivamente i trattamenti pensionistici pagati direttamente dall’Inpgi.

Le quote di pensione Inpgi liquidate in cumulo ed in totalizzazione con altri enti – come previsto dall’art. 4 del Decreto legislativo n. 42/2006 – sono, invece, rivalutate direttamente dall’Inps (ente pagatore), con riferimento al trattamento unico complessivo, sulla base delle disposizioni di legge vigenti in materia di perequazione automatica.

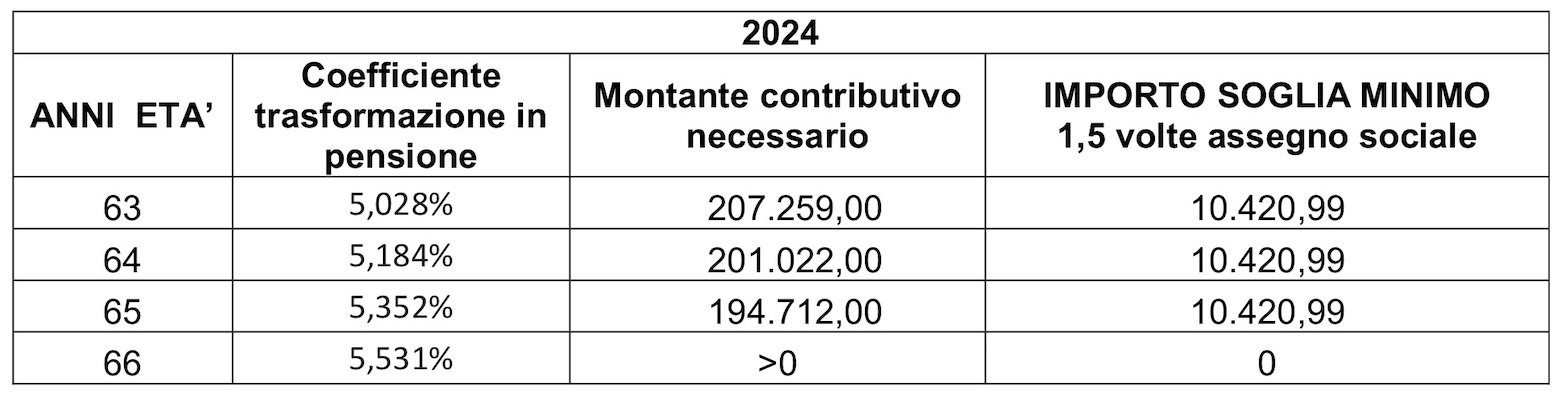

IMPORTO SOGLIA MINIMA PENSIONE ANTICIPATA

Per gli iscritti all’Inpgi il diritto alla pensione di vecchiaia, si consegue al compimento del sessantaseiesimo anno di età, a condizione che risultino versati e attribuiti in favore dell’assicurato almeno 20 anni di contribuzione effettiva.

Il diritto alla pensione può essere anticipato a 63 anni con almeno 20 anni di contribuzione (240 contributi mensili) o, indipendentemente dall’età, al perfezionamento di 40 anni di contribuzione (480 contributi mensili), a condizione che l’ammontare della pensione risulti non inferiore ad una soglia pari a 1,5 volte l’importo dell’assegno sociale. La pensione anticipata, se pari o superiore al predetto importo soglia, viene erogata nella sua interezza, senza alcun limite massimo.

Nell’anno 2024 l’assegno sociale Inps è annualmente pari a 6.947,33 euro, di conseguenza, per l’attribuzione della pensione prima dei 66 anni è necessario che il trattamento maturato risulti almeno pari a 10.420,99 euro lordi annui. Si riportano, di seguito, i valori del montante contributivo necessario per il perfezionamento del diritto a pensione (si omettono le frazioni di anno di età):

TRATTAMENTI PENSIONISTICI AI SUPERSTITI

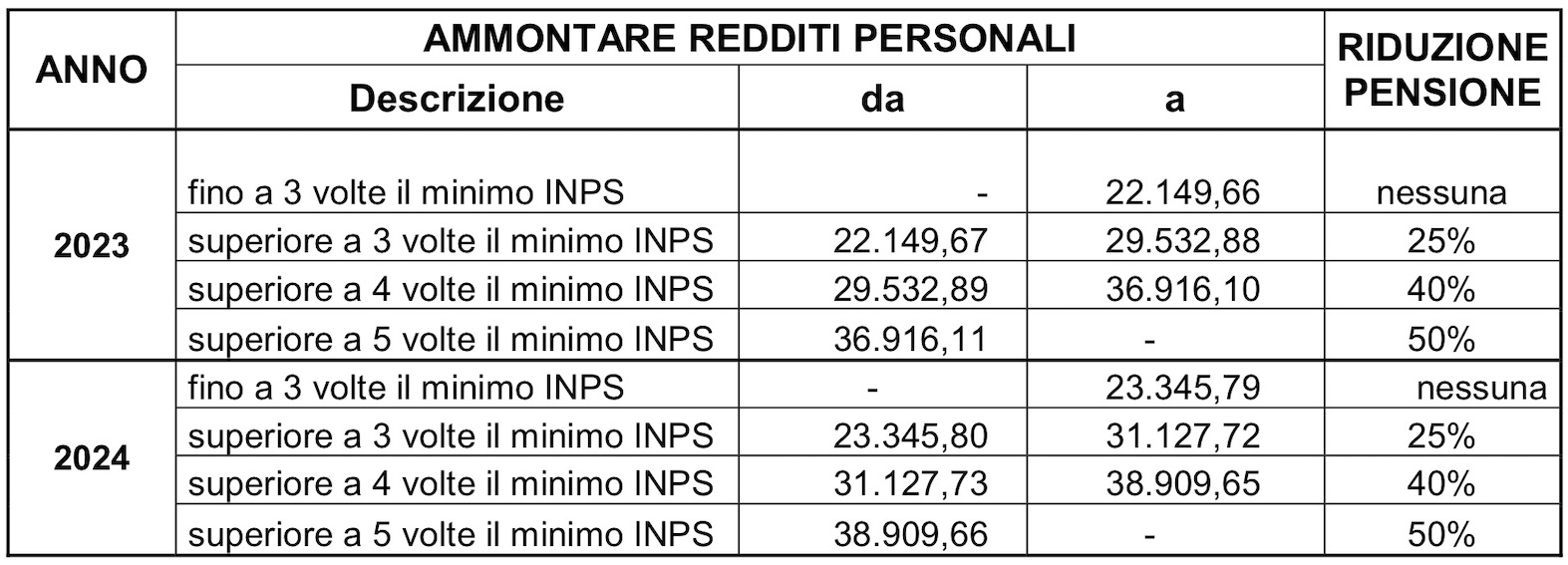

CUMULO CON ALTRI REDDITI

I trattamenti pensionistici ai superstiti sono cumulabili con i redditi del beneficiario (coniuge, genitori fratelli e sorelle), nei limiti di cui all’art. 1, comma 41, della legge dell’8 agosto 1995, n. 335 (Tabella F).

Il trattamento derivante dal cumulo dei redditi con la pensione ai superstiti ridotta non può comunque essere inferiore a quello che spetterebbe allo stesso soggetto qualora il reddito risultasse pari al limite massimo delle fasce immediatamente precedenti quella nella quale si colloca il reddito posseduto.

I limiti di cumulabilità non si applicano nel caso in cui il beneficiario faccia parte di un nucleo familiare con figli minori, studenti o inabili, aventi diritto a pensione. Essi trovano, quindi, applicazione nei casi di pensione ai superstiti spettante al solo coniuge ovvero ai genitori o fratelli e sorelle.

Ai fini di detta cumulabilità, sono da valutare tutti i redditi assoggettabili all’Irpef al netto dei contributi previdenziali ed assistenziali, con esclusione dei trattamenti di fine rapporto comunque denominati, del reddito della casa di abitazione e delle competenze arretrate sottoposte a tassazione separata.

Nella valutazione dei redditi non si tiene conto dell’importo della pensione ai superstiti su cui deve essere eventualmente operata la riduzione e, in caso di titolarità di più pensioni, degli importi delle eventuali altre pensioni ai superstiti.

Si riportano, di seguito, i valori delle fasce reddituali e la relativa riduzione percentuale:

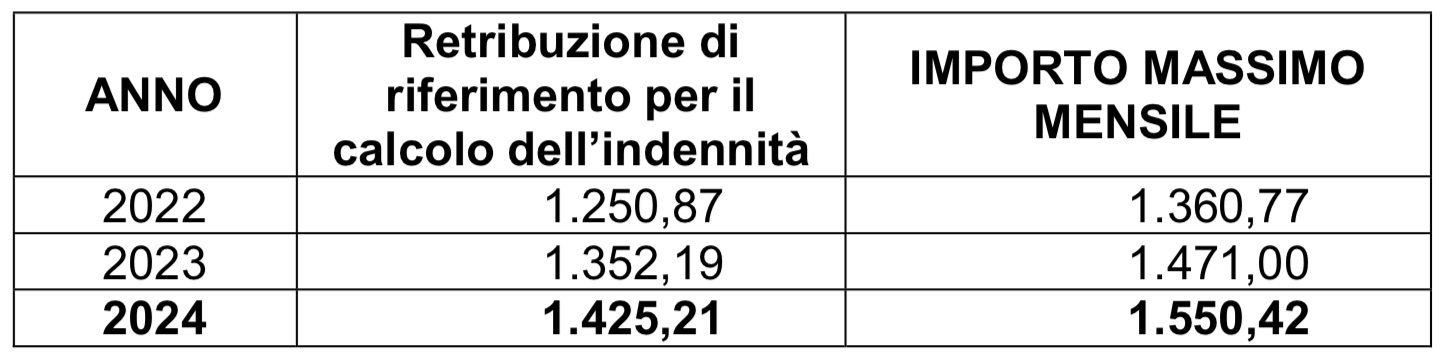

INDENNITÀ DI DISOCCUPAZIONE (DIS-COLL)

Ai sensi e per gli effetti dell’articolo 15, comma 4, del decreto legislativo 4 marzo 2015 n. 22 la retribuzione da prendere a riferimento per il calcolo dell’indennità di disoccupazione (Dis-Coll) e l’importo massimo mensile di detta indennità sono rivalutati dal 1° gennaio 2024 in misura pari all’indice di variazione dei prezzi al consumo FOI determinato dall’Istat (+ 5,4 %). Di seguito i valori aggiornati:

INDENNITÀ DI MATERNITÀ – LIBERI PROFESSIONISTI

Alle libere professioniste e categorie assimilate (freelance con Partita Iva, ritenuta d’acconto, cessione del diritto d’autore, STP e associati in partecipazione) iscritte all’Inpgi, è corrisposta un’indennità di maternità per i due mesi antecedenti la data del parto e i tre mesi successivi alla stessa. Nel caso di gravi complicanze della gravidanza o di persistenti forme morbose che si presume possano essere aggravate dallo stato di gravidanza, sulla base degli accertamenti medici di cui all’articolo 17, comma 3, del D.lgs n. 151/2001, l’indennità di maternità è corrisposta anche per i periodi antecedenti i due mesi prima del parto.

L’indennità è corrisposta in misura pari all’80 per cento di cinque dodicesimi del solo reddito professionale percepito e denunciato ai fini fiscali come reddito da lavoro autonomo dalla libera professionista nel secondo anno precedente a quello dell’evento.

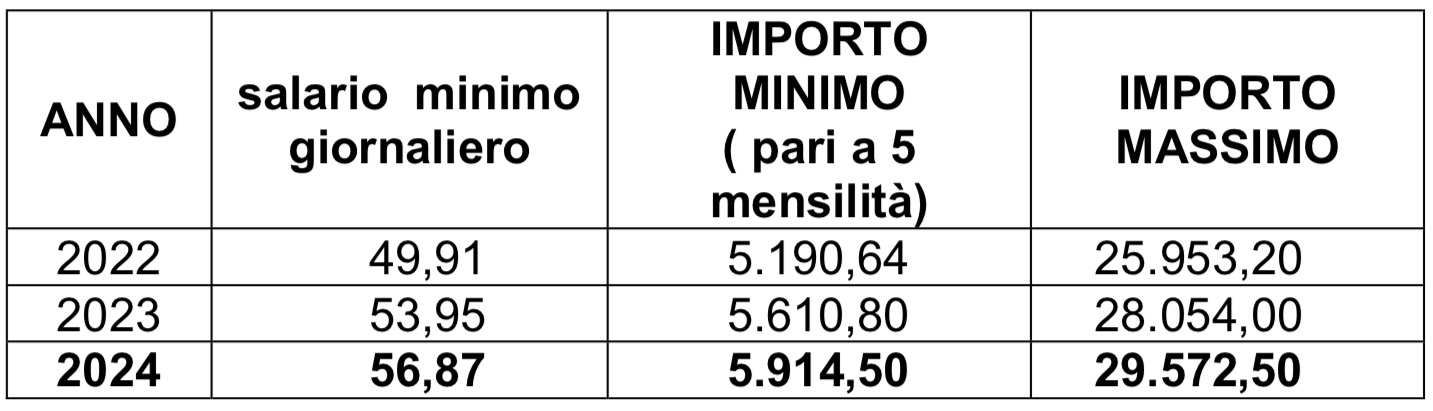

In ogni caso, l’indennità non può essere inferiore a cinque mensilità di retribuzione calcolata nella misura pari all’80 per cento del salario minimo giornaliero stabilito dall’articolo 1 del decreto- legge 29 luglio 1981, n. 402 (legge n. 537/1981) e successive modificazioni, nella misura risultante per la qualifica di impiegato. La stessa non può, comunque, essere superiore a cinque volte il predetto importo minimo.

L’indennità spetta al padre libero professionista per il periodo in cui sarebbe spettata alla madre libera professionista o per la parte residua, in caso di morte o di grave infermità della madre ovvero di abbandono, nonché in caso di affidamento esclusivo del bambino al padre.

Si riportano, di seguito, gli importi minimi e massimi della prestazione spettante:

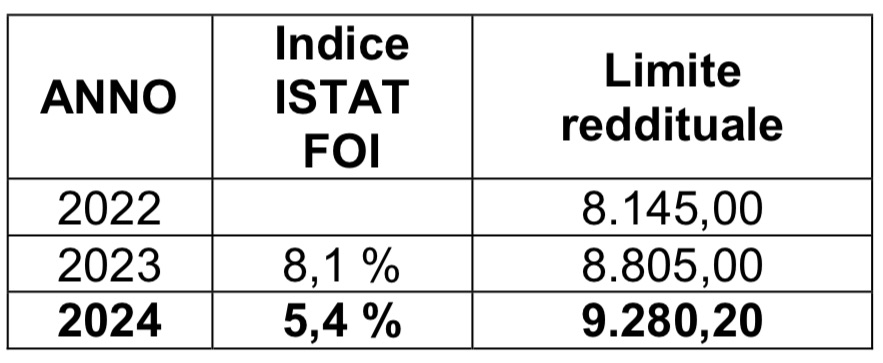

L’articolo 1, comma 239, della legge 30 dicembre 2021, n. 234 (legge di Bilancio 2022), ha introdotto una misura a sostegno delle libere professioniste. Nello specifico dispone che a decorrere dal 1° gennaio 2022 alle assicurate «che abbiano dichiarato nell’anno precedente l’inizio del periodo di maternità, un reddito inferiore a 8.145 euro, incrementato del 100 per cento dell’aumento derivante dalla variazione annuale dell’indice Istat dei prezzi al consumo per le famiglie di operai e impiegati, l’indennità di maternità è riconosciuta per ulteriori tre mesi a decorrere dalla fine del periodo di maternità».

Il predetto limite reddituale è riferito al reddito complessivo imponibile fiscale ai fini Irpef e non al solo al reddito professionale dichiarato all’Inpgi ai fini contributivi.

Il suddetto limite reddituale è applicato anche per la liquidazione delle ulteriori 3 mensilità di indennità di maternità e/o paternità ai giornalisti titolari di un rapporto di collaborazione coordinata e continuativa (art. 39 e seguenti del vigente Regolamento).

Il suddetto limite reddituale è applicato anche per la liquidazione delle ulteriori 3 mensilità di indennità di maternità e/o paternità ai giornalisti titolari di un rapporto di collaborazione coordinata e continuativa (art. 39 e seguenti del vigente Regolamento).

INDENNITÀ DI DEGENZA OSPEDALIERA

(Art. 49 del Regolamento – CO.CO.CO)

In caso di ricovero ospedaliero ai Co.Co.Co non titolari di pensione e non iscritti ad altre forme di previdenza obbligatoria, spetta un’indennità per un massimo di 180 giorni nell’anno solare per ogni giornata di degenza presso strutture ospedaliere pubbliche e private accreditate dal Servizio Sanitario Nazionale.

L’indennità in questione è pari ad una frazione del massimale contributivo previsto dall’art. 2 comma 18 della legge 8 agosto 1995 n. 335, valido nell’anno in cui ha avuto inizio il ricovero, diviso per 365 giorni, secondo le seguenti percentuali:

– 8% del massimale contributivo se risultano accreditate fino a quattro mensilità di contributi, anche non continuative, nei dodici mesi precedenti la data del ricovero;

– 12% del predetto massimale se risultano accreditate da cinque a otto mensilità di contributi, anche non continuative, nei dodici mesi precedenti la data del ricovero;

– 16% del predetto massimale se risultano accreditate da nove a dodici mensilità di contributi, anche non continuative, nei dodici mesi precedenti la data del ricovero.

Si riportano, di seguito, i valori dell’indennità:

INDENNITÀ DI MALATTIA

(art. 48 Regolamento – CO.CO.CO.)

Ai Co.Co.Co, non titolari di pensione e non iscritti ad altre forme di previdenza obbligatoria, è corrisposta dall’Inpgi un’indennità giornaliera di malattia entro il limite massimo di giorni pari ad 1/6 della durata complessiva del rapporto di lavoro (massimo 61 giorni) e comunque non inferiore a 20 giorni nell’arco dell’anno solare, con esclusione degli eventi morbosi di durata inferiore a 3 giorni.

Si riportano, di seguito, i valori dell’indennità: